Než investuješ do realitního fondu, musíš umět přečíst jeho účetní výkazy. Mnoho lidí si koupí podílové listy jen proto, že jim někdo řekl, že fond má „vysoký výnos“. Ale co skutečně znamená „vysoký výnos“? Je to skutečný příjem z pronájmů, nebo jen oceňovací rozdíl, který může zmizet v jednom roce? Účetní výkazy ti řeknou pravdu. Nejsou to jen čísla - jsou to zprávy o tom, jak fond skutečně funguje.

Rozvaha: kde jsou peníze skutečně uložené?

Rozvaha realitního fondu je jiná než u běžné firmy. Největší část aktiv tvoří nemovitosti. To zní jednoduše, ale zde je kritický detail: jak jsou ty nemovitosti oceněny? Podle zákona musí být použita metoda diskontovaných peněžních toků (DCF) podle mezinárodních standardů IVSC. To znamená, že hodnota nemovitosti nezávisí na tom, kolik jsi za ni zaplatil, ale na tom, kolik peněz bude přinášet v budoucnu.V rozvaze hledej tři hlavní položky:

- Nemovitosti určené k pronájmu (kód 041) - to je jádro fondu. Pokud tato položka tvoří méně než 70 % celkových aktiv, můžeš mít problém. Fond může mít příliš mnoho peněz v hotovosti nebo v jiných aktivách, což zvyšuje riziko.

- Nemovitosti ve výstavbě (kód 042) - pokud jich je moc, znamená to, že fond investuje do nových projektů. To není špatné, ale musíš vědět, kdy tyto projekty skončí a začnou přinášet příjem.

- Podílový základ (kód 491) - to je celková hodnota všech podílových listů. Pokud je tato hodnota výrazně nižší než celková hodnota aktiv, znamená to, že fond má dluh. A to je normální. Ale kolik?

Na straně pasiv hledej vlastní kapitál. Ideální poměr cizího a vlastního kapitálu je pod 60 %. Pokud je cizího kapitálu víc než 60 %, fond je příliš dluhově zatížený. A to znamená, že i malý pokles pronájmů může vést k problémům se splácením úroků.

Výkaz zisku a ztráty: co skutečně vydělává fond?

Tady je místo, kde většina investorů dělá chybu. Výkaz zisku a ztráty neříká, kolik peněz fond skutečně vydělal. Říká, kolik „zisku“ je v účetnictví. A to je jiné.Hledej tyto položky:

- Pronájmy nemovitostí - to je čistý příjem z nájmů po odpočítání provozních nákladů. U komerčních nemovitostí by měl být provozní náklad na 1 Kč příjmu méně než 0,35 Kč. U bytových domů to bývá kolem 0,25 Kč.

- Oceňovací rozdíly - to je nejnebezpečnější položka. Pokud fond uvádí kladný oceňovací rozdíl, znamená to, že jeho nemovitosti zdražily. Ale to je jen papírový zisk. Neznamená to, že máš peníze v kapse. Pokud je tento rozdíl větší než 20 % z celkového zisku, měl bys být opatrný. To znamená, že fond věří na růst cen, ne na stabilní příjem.

- Správní poplatky - tyto poplatky se platí správci fondu. Pokud jsou vyšší než 2,5 % ročně z čistého majetku, ztrácíš výnos. U některých fondů to bývá 3 % nebo více. To je příliš.

Klíčové je: peněžní příjem z pronájmů musí být vyšší než peněžní náklady. Pokud je to tak, fond funguje. Pokud ne, znamená to, že fond se živí jen z oceňování a z nových investorů - což je rizikový model.

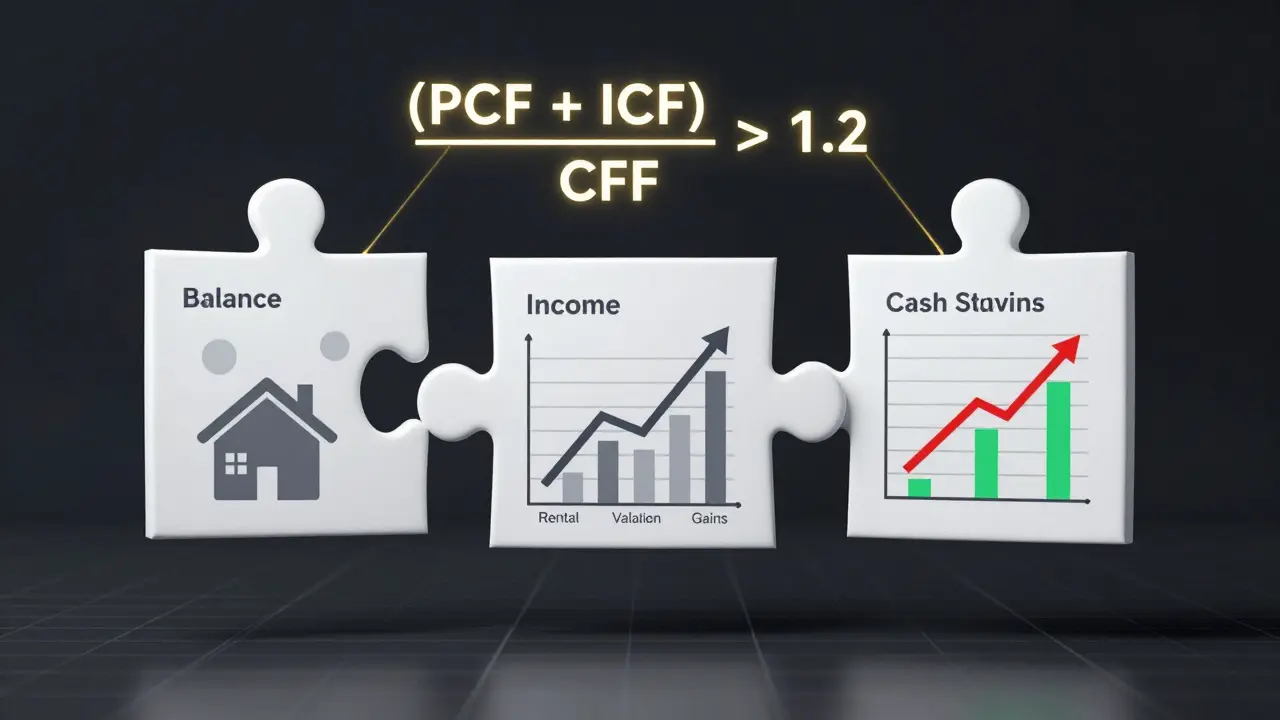

Výkaz peněžních toků: pravda o penězích

Tento výkaz je nejdůležitější. Zde se ukáže, zda fond má skutečně peníze, nebo jen papírový zisk.Výkaz má tři části:

- Provozní činnost (PCF) - peníze z pronájmů po odečtení nákladů. Toto musí být kladné. Pokud je záporné, fond nemá příjem. A to je alarm.

- Investiční činnost (ICF) - peníze, které fond utratí na nové nemovitosti. Toto je obvykle záporné. To je normální. Fond kupuje.

- Finanční činnost (CFF) - peníze z nových investorů nebo na splácení dluhů. Pokud je kladné, znamená to, že fond získává nové peníze od investorů. Pokud je záporné, splácí dluhy.

Klíčový vztah: (PCF + ICF) / CFF > 1,2. Pokud je tento poměr nižší, fond nemá dostatek peněz na pokrytí svých závazků. To znamená, že v případě krize by mohl muset prodávat nemovitosti za nižší cenu - což způsobí ztrátu pro investory.

Příloha k účetní závěrce: kde je pravá pravda

Většina lidí přílohu ani neotevře. A to je chyba. V příloze jsou všechny důležité detaily, které nejsou vidět v hlavních výkazech.Hledej:

- Metody oceňování - jak přesně byly nemovitosti oceněny? Pokud nejsou uvedeny podrobnosti, je to červená vlajka.

- Rozložení nemovitostí - kolik je bytů, kolik je kanceláří, kolik je obchodů? Pokud je fond příliš závislý na jednom typu nemovitosti (např. jen na kancelářích), je riziko vyšší.

- Struktura dluhů - kdy přijde splatnost? Pokud je vše splatné do dvou let, a fond nemá stabilní příjem, může být v nouzi.

- ESG reportování - od roku 2023 musí fondy uvádět informace o environmentálních a sociálních faktorech. Ale pozor: 65 % českých fondů má nekonzistentní data. To znamená, že tyto údaje nejsou spolehlivé pro srovnání.

Podle analýzy Deloitte z roku 2023 je 78 % chyb při analýze realitních fondů způsobeno tím, že investoři nečetli přílohu. Nejčastější chyba? Přehlížení scénářové analýzy - jak by fond reagoval, kdyby se pronájmy snížily o 15 %?

Klíčové ukazatele, které nemůžeš přehlédnout

Zde je seznam ukazatelů, které musíš znát:- DSCR (Debt Service Coverage Ratio) - provozní příjem / dlužné splátky. Musí být vyšší než 1,0. Pokud je 1,2 nebo více, fond je bezpečný.

- Odds ratio - poměr pronajaté plochy k celkové ploše. Kvalitní fond má víc než 90 %. Pokud je 85 % nebo méně, znamená to, že máš příliš mnoho prázdných prostor.

- Historický výnos - za posledních 5 let. Průměr pro české fondy je 4,2-6,8 % ročně. Pokud fond slibuje 10 %, buď si přečti přílohu, nebo se nechte zavést.

- Rezervy na opravy - fond musí mít rezervu na opravy. Doporučuje se 1 % hodnoty nemovitostí ročně. Pokud nemá, budou v budoucnu problémy s údržbou.

Co ti nikdo neřekne: rizika, která skrývají

Některé rizika nejsou vidět v účetních výkazech. Ale musíš je znát.Likvidita - mnoho fondů má výborný DSCR, ale pokud se ekonomika zhorší, pronajímatelé přestanou platit. A to se v účetnictví projeví až za 6-12 měsíců. Takže zkontroluj, zda má fond dostatek cash rezerv.

Oceňování pro účetnictví vs. daňové účely - fondy často používají jiné metody pro účetní a daňové účely. To znamená, že v účetnictví může být nemovitost oceněna na 100 milionů Kč, ale pro daňové účely jen na 80 milionů. Rozdíl 20 % je běžný. To nemá vliv na tvoje podíly, ale může ovlivnit daňovou povinnost fondu a tím i jeho schopnost investovat.

Nové technologie - do roku 2026 bude 70 % analytiků používat AI k analýze pronájmů. Ale AI nevidí kvalitu smluv. Můžeš mít 95 % pronajatých ploch, ale všechny smlouvy budou na 6 měsíců. To je riziko. AI to nezjistí.

Co dělat, abys neztratil peníze

Tady je jednoduchý postup, který ti pomůže:- Stáhni nejnovější účetní závěrku (musí být zveřejněna do 4 měsíců po roce).

- Podívej se na rozvahu: má fond minimálně 70 % nemovitostí?

- Zkontroluj výkaz zisku: je provozní příjem vyšší než náklady?

- Podívej se na výkaz peněžních toků: je PCF kladné? Je poměr (PCF + ICF) / CFF vyšší než 1,2?

- Pročti přílohu: je tam scénářová analýza? Jaký je poměr pronajaté plochy? Jaké jsou rezervy?

- Porovnej výnos s benchmarkem IPD ČR Index. Pokud je pod 4 %, zvaž jiný fond.

Podle průzkumu CAFAM z roku 2023 pouze 32 % začínajících investorů provádí tuto základní analýzu. A právě ti, kteří to dělají, dosahují o 2,3 % vyššího výnosu než ostatní.

Kde najít tyto informace?

Účetní výkazy jsou veřejné. Najdeš je:- Na webových stránkách fondu (v sekci „Pro investory“ nebo „Účetní výkazy“)

- V obchodním rejstříku (na rejstříku.mojedluzby.cz)

- V dluhopisovém prospektu, který fond poskytuje při výdeji podílových listů

Kniha „Jak číst účetní výkazy“ od Šteker a Otrusinové (2021) je skvělým výchozím bodem. Obsahuje 12 příkladů z reálných fondů. Není to kniha pro experty, ale pro ty, kdo chtějí začít.

Co je DSCR a proč je důležitý u realitních fondů?

DSCR (Debt Service Coverage Ratio) je poměr provozního příjmu fondu k celkovým splátkám dluhu a úroků. Pokud je DSCR nad 1,0, znamená to, že fond vydělává dostatek peněz na splácení svých dluhů. Pokud je pod 1,0, fond musí použít jiné zdroje - například prodej nemovitostí nebo nové investice. U kvalitních fondů by měl být DSCR minimálně 1,2.

Může být oceňovací rozdíl kladný i záporný? Co to znamená?

Ano. Kladný oceňovací rozdíl znamená, že nemovitosti v fondě zdražily - to se v účetnictví zapíše jako zisk. Záporný rozdíl znamená, že se nemovitosti zlevnily - to je ztráta. Ale to neznamená, že fond ztrácí peníze. To je jen papírový efekt. Důležité je, zda se tato změna projevuje v peněžních tocích. Pokud je oceňovací rozdíl větší než 20 % z celkového zisku, může být fond příliš závislý na růstu cen, ne na stabilních příjmech.

Proč je příloha k účetní závěrce důležitější než rozvaha?

Rozvaha ti říká, kolik má fond nemovitostí. Příloha ti říká, jak jsou ty nemovitosti oceněny, kde jsou, kdo je pronajímá, a jak dlouho trvají smlouvy. Bez přílohy nevíš, jestli je fond skutečně bezpečný. Například můžeš mít 90 % pronajatých ploch, ale všechny smlouvy budou skončí za 6 měsíců. To je riziko. Příloha to ukáže.

Co je ESG a proč to má význam u realitních fondů?

ESG znamená Environmentální, Sociální a Správa (Governance). Od roku 2023 musí realitní fondy v ČR uvádět informace o tom, jak se starají o energii, jaké mají smlouvy s pronajímateli, a zda jsou jejich budovy bezpečné. To není jen „zelený marketing“. Změny klimatu mohou způsobit, že budovy budou dražší na údržbu nebo méně atraktivní. Fondy, které ESG ignorují, mohou v budoucnu ztrácet pronajímatelé.

Jak často bych měl kontrolovat účetní výkazy fondu?

Účetní výkazy se zveřejňují jednou ročně, do 4 měsíců po konci účetního období. Ale pokud chceš být opatrný, stahuj si je hned po zveřejnění. Nečekáš na roční zprávu. Když se změní poměr dluhu, nebo když se sníží pronájmový příjem, chceš to vědět hned. Nečekáš, až ti to někdo řekne.

Investice do realitních fondů není náhoda. Je to práce. A práce, která začíná tím, že přečteš čísla, která ti nikdo nevysvětlí. Když to uděláš, uvidíš, které fondy jsou skutečně dobré - a které jen vypadají dobře na obrázku.