Na čem záleží, když se vám rozbití okno nebo akvárium stane? Většina lidí si myslí, že pojištění nemovitosti už všechno pokryje. Ale není to pravda. Pojištění skel a oken je zvláštní doplněk, který může ušetřit tisíce korun - pokud ho máte správně nastavený.

Představte si: dítě hraje s míčem, ten odskočí a rozbije sklo na balkónu. Nebo vám náhodou spadne nábytek a rozbije zrcadlo ve chodbě. Nebo se vám při větrném dni zhroutí celá skleněná stěna v koupelně. Všechno toto je škoda - a většinou ji platíte vy. Bez pojištění skel. Většina pojišťoven totiž kryje jen to, co je pevně spojené se stavbou. Okna, dveře, zasklení lodžií. Ale co zrcadlo na šatníku? Co akvárium? Co skleněná stěna v kuchyni? To už není součástí pojištění nemovitosti. A to je právě ten moment, kdy se lidé diví, proč jim pojišťovna nezaplatí.

Co přesně je kryto v pojištění skel a oken?

Pojištění skel a oken je tzv. allriskové - tedy kryje všechno, co není v pojistných podmínkách výslovně vyloučeno. To je klíčové. Nejde o to, že vás pojišťovna chrání jen před bouřkou nebo krádeží. Kryje to i to, co se stane, když vás něco napadne - třeba vám padne z ruky hrnec na kuchyňské sklo, nebo se vám při úklidu rozbije skleněná police.

Předmětem pojištění jsou skleněné plochy, které jsou pevně osazené do budovy nebo do vestavěného nábytku. To znamená:

- Okna a dveřní výplně (včetně vstupních dveří s částí skla)

- Zasklení lodžií, teras a balkonů

- Skla v vestavěném nábytku - třeba v kuchyni nebo v koupelně

- Zrcadla, která jsou pevně připevněná ke zdi

- Skleněný nábytek - třeba skleněné stoly nebo police, které jsou součástí interiéru

- Akvária a terária - ale jen u některých pojišťoven

Některé pojišťovny, jako Koop, zahrnují i akvária a terária jako standard. Jiné, jako Maxima, přidávají krytí reklamních ploch nebo výloh - což je užitečné, pokud byt používáte i pro malý obchod. Ale pokud máte v bytě koupelnu s celoskleněnou přepážkou, nebo vstupní skleněnou stěnu, může to být už „luxusní sklo“ - a to se často nekryje bez doplňkového rozšíření.

Nezapomeňte: pokud je sklo jen na nábytku, který můžete pohybovat - třeba skleněný stůl na kuchyňském ostrově - tak to už není součástí pojištění nemovitosti. To musíte mít v pojištění domácnosti. A pokud ho nemáte, tak to nekryje nikdo.

Co pojištění skel NEkryje?

Není to všechno zlaté. I když je allriskové, existují jasné výjimky. A ty se často skrývají v malých písmenkách pojistných podmínek. Nejčastější výjimky:

- Samovolné prasknutí skla - pokud se sklo rozbije samo od sebe kvůli teplotnímu rozdílu, špatné kvalitě nebo výrobní chybě, pojišťovna nemusí platit. To se stává často u starších oken nebo u levnějšího skla.

- Škody způsobené zanedbáním - pokud jste věděli, že je na okně trhliny a nic jste s tím neudělali, a pak se to rozbilo, může to být odmítnuto.

- Škody způsobené úmyslně - to je jasné. Pokud to někdo rozbil úmyslně, nekryje to pojištění.

- Sklo v přenosném nábytku - pokud máte skleněný stůl, který můžete přesunout, tak to je domácnost. Ne nemovitost.

- Elektronické sklo - třeba sklo s integrovaným displejem nebo inteligentním ovládáním. To ještě nekryjí většina pojišťoven, ale Maxima plánuje rozšířit toto krytí do konce roku 2024.

Nejčastější chyba? Lidé si myslí, že když mají pojištění nemovitosti, tak mají vše. Ale ne. Pokud máte v bytě více než 3 skleněné plochy - třeba okna, zrcadlo, akvárium, skleněnou stěnu v koupelně - tak vás to může stát tisíce korun, když se něco stane.

Kolik to stojí a co je rozdíl mezi pojišťovnami?

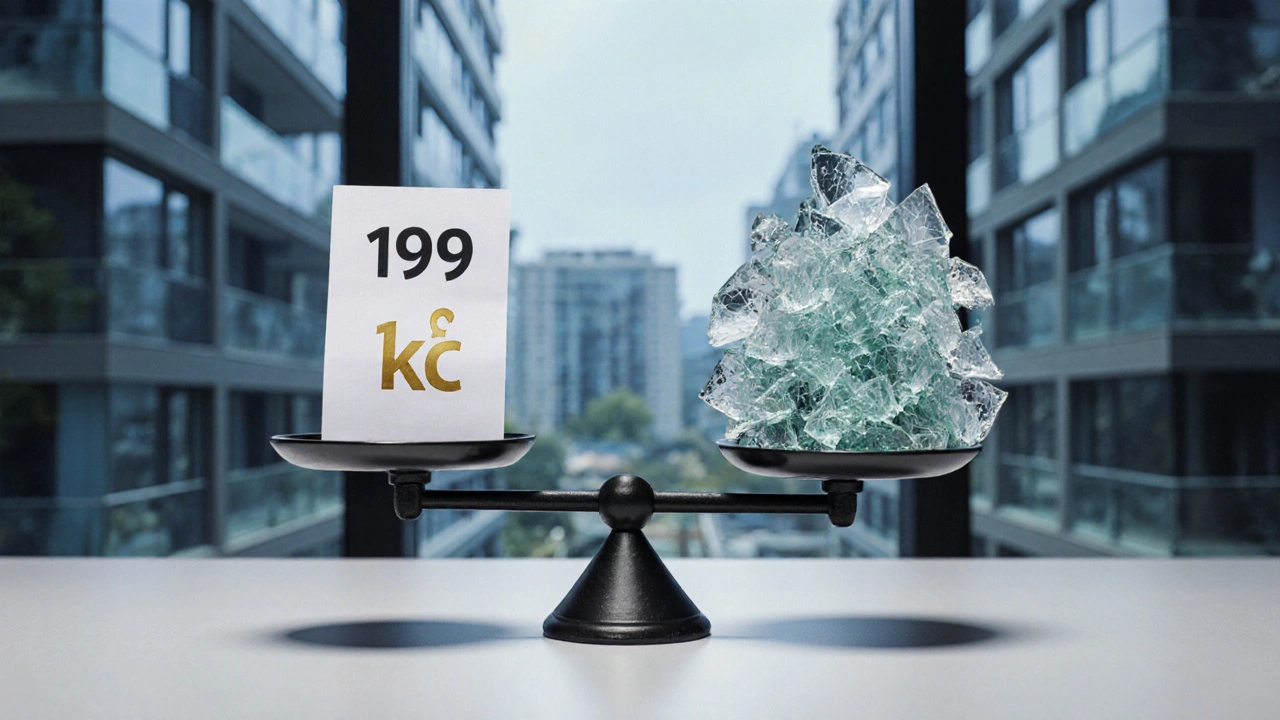

Cena je nízká - ale rozdíly mezi pojišťovnami jsou obrovské. Koop nabízí základní balíček za 199 Kč ročně. Maxima za 249 Kč. To zní jako drobnost. Ale co dostanete za ty 50 korun?

Koop je jedna z mála pojišťoven, která kryje akvária a terária jako standard. Pokud máte akvárium o objemu 100 litrů a více, je to velký rozdíl. Jiné pojišťovny to nekryjí - nebo to chcete připojit za dalších 50-100 Kč ročně.

Maxima se zaměřuje na širší definici skla - třeba reklamní výlohy nebo nápisy na skle. Pokud byt používáte i jako malou kancelář nebo prodejnu, to může být užitečné. Ale pro běžného bytového uživatele je Koop výhodnější.

Obě pojišťovny kryjí všechna rizika - od dětí, zvířat, přes větrné počasí, až po náhodné nárazy. Ale některé pojišťovny přidávají spoluúčast. To znamená, že na opravu musíte zaplatit i vy. Třeba 500 Kč. A to se často neřekne při uzavírání smlouvy. Výsledek? Lidé si myslí, že jim pojišťovna zaplatí všechno - a pak se diví, že dostanou jen 80 %.

Co dělat, když se sklo rozbije?

Když se to stane, nezůstávejte v šoku. Postup je jednoduchý:

- Nepřistupujte k poškozenému sklu - nechte ho, jak je. Některé pojišťovny vyžadují fotodokumentaci škody.

- Okamžitě zavolejte pojišťovnu. Koop má linku 957 105 105 (po-pá 8-18 hodin). U většiny pojišťoven je možné škodu hlásit i online.

- Nechte si vydat potvrzení o škodě - nebo si udělejte fotky z různých úhlů.

- Nezaplatíte opravu, dokud pojišťovna nepotvrdí, že to kryje. Jinak vám to může odmítnout.

- Po schválení škody vám pojišťovna doporučí montéře nebo vám zaplatí přímou částku.

Průměrná doba vyřízení škody u Koop je 5,2 pracovního dne. To je rychlé. Ale pokud jste nezaznamenali škodu nebo jste si opravu zaplatili sami, může to trvat měsíce - nebo vám to pojišťovna jednoduše odmítnout.

Je to vůbec výhodné?

Ne každý to potřebuje. Pokud máte starý byt s klasickými dřevěnými okny a žádné skleněné stěny, akvária nebo zrcadla, tak to nemá smysl. Ale pokud máte moderní byt s vysokým podílem skla - a to je dnes běžné - tak je to výhoda.

Podle průzkumu Sazka Research z října 2023 má pouze 37 % nájemců bytů v Česku sjednané pojištění skel. Ale mezi vlastníky novostaveb je to 52 %. Proč? Protože nové byty mají víc skla. Více škod. Více rizik.

Finanční poradci říkají: „Když máte jen jedno okno, tak si to koupěte a nechte ho.“ Ale když máte 7 skleněných ploch - okna, zrcadla, akvárium, koupelnu, skleněnou stěnu, police, vstupní dveře - tak je to jako pojištění auta. Můžete to nechat, ale když se to rozbije, zaplatíte to z vlastní kapsy.

Ještě jedna věc: většina lidí neví, že pojištění skel je možné připojit k pojištění nemovitosti. Ale ne všechny pojišťovny to umožňují. Některé vyžadují, abyste si koupili pojištění domácnosti, jinak to nejde. Takže si to musíte zkontrolovat.

Co dělat dnes?

Nechte si vyjít přehled všech skleněných ploch ve vašem bytě. Spočítejte je. Napište si: okna, dveře, zrcadla, akvária, skleněné police, koupelna, balkon. Pak se podívejte na svou smlouvu. Je tam krytí? Co přesně? Je tam spoluúčast? Je akvárium kryté?

Nečekáte, až se něco rozbije. Když máte 4 nebo více skleněných ploch, tak je to stojí za 200 Kč ročně. To je méně než 17 Kč měsíčně. Je to jako koupit kávu za měsíc. A pokud se něco stane - může to ušetřit 10 000 Kč.

Největší chyba? Předpokládat, že „to už bude kryto“. To je jako říct, že „mám pojištění auta - takže když se mi rozbije zrcátko, tak to zaplatí pojišťovna“. Ne. Nezaplatí. A to vás může stát víc než roční pojistné za 50 let.