Když jste poprvé hledali hypotéku, možná jste se setkali s pojmy jako LTI a DSTI a nevěděli, co to vlastně znamená. Dnes už to není jen bankovní žargon - tyto ukazatele mají přímý vliv na to, zda vám banka hypotéku schválí nebo ne. A i když se pravidla v posledních letech změnily, pořád je důležité pochopit, jak fungují a jak se na ně připravit.

Co je LTI a proč na něm záleží?

LTI znamená Loan-to-Income - poměr výše úvěru k vašemu ročnímu příjmu. Pokud si vezmete hypotéku ve výši 5 milionů Kč a váš čistý roční příjem je 600 000 Kč, LTI je 8,3 (5 000 000 : 600 000). ČNB dříve měla pro tento ukazatel limity, ale od ledna 2024 už ne. Zůstal jen LTV - poměr výše úvěru k hodnotě nemovitosti. Ale i když LTI není závazný, banky ho stále používají jako vnitřní nástroj pro posuzování rizika.

Proč? Protože vyšší LTI znamená, že jste si půjčili víc než vyděláváte. Pokud máte LTI nad 10, banka si řekne: „Tento klient si vezme hypotéku, která je větší než jeho roční příjem. Co když ztratí práci? Co když narostou úroky?“

Na trhu je dnes průměrný LTI u nových hypoték kolem 7-8. To znamená, že většina lidí si půjčuje 7-8krát to, co vydělá za rok. To je stále vysoké, ale ne tak extrémní jako v minulosti, kdy někteří měli LTI nad 12. Banky dnes raději vybírají, než aby riskovaly, že klient záhy přestane splácet.

DSTI: Co se stalo s tímto ukazatelem?

DSTI (Debt Service to Income) byl dříve hlavní bránou, která bránila lidem v přílišném zadlužení. Počítal se jako poměr všech vašich měsíčních splátek (hypotéka, autoúvěr, kreditní karta, leasing) k vašemu čistému měsíčnímu příjmu.

Do roku 2023 byl závazný limit DSTI na 45 % - pro lidi mladší 36 let byl povolen i 50 %. Ale od 1. července 2023 ČNB tyto limity zrušila. Od ledna 2024 už žádný závazný limit pro DSTI neexistuje. To znamená, že banka teoreticky může schválit hypotéku i když vaše celkové splátky přesáhnou 60 % vašeho příjmu.

Ale pozor - to neznamená, že banky přestaly DSTI brát v úvahu. Naopak. Většina bank má stále vnitřní pravidla a nepřekračuje hodnotu 40-45 %. Proč? Protože i když to není zákon, je to zdravý odhad rizika. Pokud platíte 45 % příjmu na splátky, nemáte moc místa na neočekávané výdaje - například opravu výtopny, nemoc, nebo případně ztrátu práce.

Reálný příklad: Máte čistý příjem 45 000 Kč měsíčně. Platíte 12 000 Kč za hypotéku, 4 000 Kč za autoúvěr a 3 000 Kč za kreditní kartu. Celkem splátek 19 000 Kč. DSTI je (19 000 : 45 000) × 100 = 42,2 %. To bylo dříve problém. Dnes ne. Ale banka vám může říct: „Máte dostatek příjmu, ale máte malou rezervu. Pokud by se vám zvýšil úrok o 1 %, mohli byste mít problémy.“

Proč se limity zrušily?

ČNB se rozhodla zrušit DSTI a DTI ne proto, že by se vzdala regulace, ale protože se změnila logika. Dříve se zaměřovala na kvantitativní limity - „nemůžete mít víc než X“. Dnes se přesouvá na kvalitativní hodnocení - „zda je vaše situace stabilní“.

Ve své analýze ČNB uvedla, že po zrušení limitů se nezvýšil počet nesplacených hypoték. Naopak, banky se staly opatrnější. Většina z nich začala využívat rozšířené posuzování: nejen čísla, ale i vaši pracovní historii, vaše úspory, vaše závazky mimo splátky - jako nájem, vzdělávání dětí, zdravotní pojištění.

Je to jako když vám lékař řekne: „Nemusíte mít krevní tlak přes 140, ale musíte mít zdravý životní styl.“

Co teď dělat, když hledáte hypotéku?

Největší chyba, kterou lidé dělají: předpokládají, že když neexistují limity, můžou si vzít libovolně velkou hypotéku. To je nebezpečné. I když banka schválí hypotéku, vy jste ten, kdo bude splácet 20 let.

Tady je praktický návod, co dělat:

- Spočítejte všechny splátky - nejen hypotéku, ale i auto, kreditní karty, leasingy, i ty malé, které jste zapomněli.

- Nezapomeňte na skryté náklady - údržba bydlení, nájem (pokud ještě bydlíte v nájmu), pojistky, energie, děti. Ty se do DSTI nepočítají, ale ovlivňují vaši schopnost splácet.

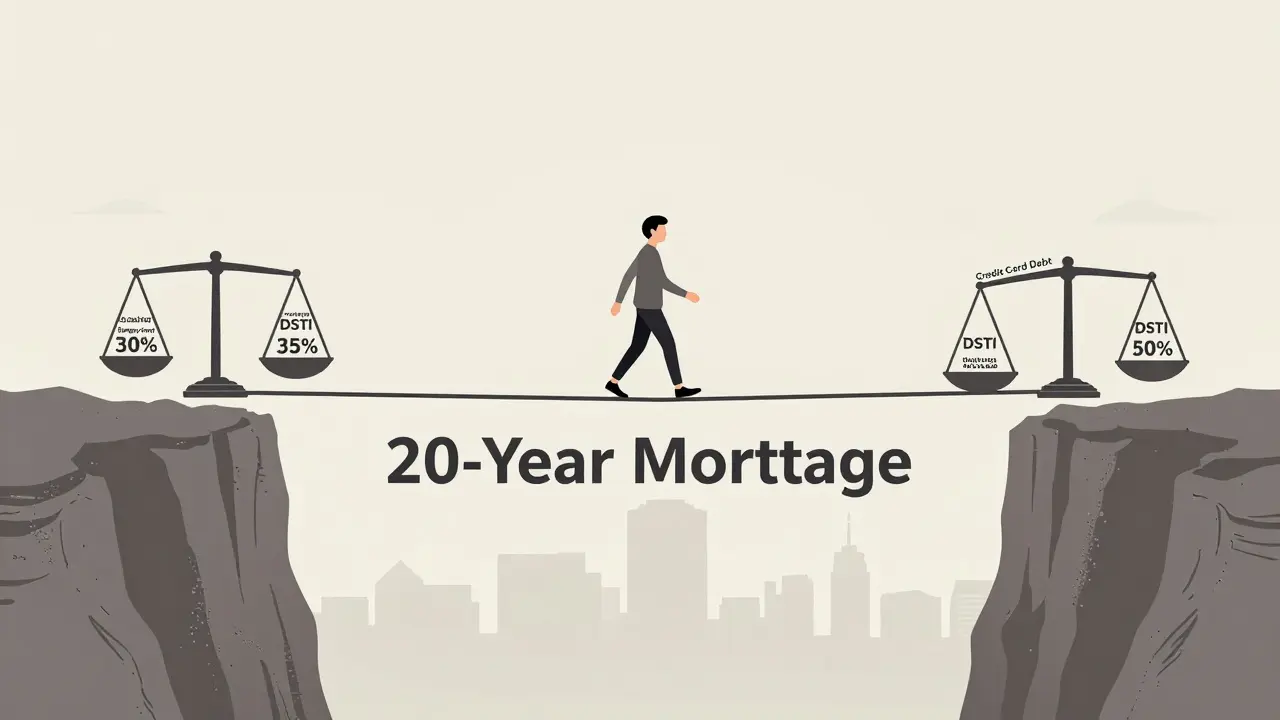

- Cíl: DSTI pod 35 % - to je bezpečná hranice. Pokud máte 40 %, už máte malou rezervu. Pokud máte 45 %, jsou vám všichni v bankách výstrahy, i když to není zakázané.

- Proveďte test stresu - představte si, že úroková sazba vzroste o 2 %, nebo že ztratíte práci na 6 měsíců. Dokážete to přežít?

Na fórech se často píše: „Mám 50 % DSTI, ale banka mi dala hypotéku.“ Ano, ale většina těchto lidí má vysoký příjem, stabilní práci, a často i podporu rodiny. To není normální situace. Většina lidí by s takovým DSTI měla problémy.

Co je dnes skutečně důležité?

Od ledna 2024 je jediný závazný limit LTV - poměr výše hypotéky k hodnotě nemovitosti.

- Pro většinu lidí: max. 80 %

- Pro lidi mladší 36 let: max. 90 %

- Pro obě skupiny: 5 % objemová výjimka - banky mohou poskytnout o trochu více, ale jen v malém počtu případů.

To znamená, že pokud si chcete koupit byt za 5 milionů, potřebujete vlastních 1 milion na splátku (pro většinu) nebo 500 tisíc (pro mladé). Toto je dnes jediné, co musíte dodržet.

Co se týče DSTI a LTI - to už je vaše vlastní odpovědnost. Banka vás nezachrání, pokud se rozhodnete vzít hypotéku, která vás přetíží. A příští rok, když se úroky zvýší, nebo když ztratíte práci, nebudete mít nikoho, kdo by vás vyčíslil.

Co vám banka neřekne, ale měli byste vědět

Banky nezahrnují do DSTI náklady jako nájem, potraviny, benzín nebo školy. Ale tyto výdaje jsou skutečné. Když vám banka řekne: „Máte DSTI 38 %, to je v pořádku“, neznamená to, že máte dostatek peněz na život. To znamená jen, že splátky úvěrů nejsou příliš vysoké.

Průměrný český domácnost má výdaje na bydlení (nájem, energie, údržba) kolem 15-20 % příjmu. Pokud máte DSTI 35 % a tyto výdaje 18 %, celkem máte 53 % příjmu na bydlení. To je vysoké. A to všechno bez zálohy, dovolené nebo léků.

Expert Martin Šmída z ČNB říká: „Cílem není zabránit lidem v bydlení, ale zabránit jim v tom, aby se stali vězněmi hypotéky.“

Nejlepší strategie? Připravte se na to, že budete platit hypotéku 20 let. A nechte si na život a na překvapení alespoň 25 % vašeho příjmu.

Závěr: Nejde o pravidla, ale o rozumnost

Pravidla se mění. Dříve byla závazná. Dnes jsou doporučení. Ale život se nezměnil. Pokud si vezmete hypotéku, která vás přetíží, neznamená to, že jste „získali“ byt. Znamená to, že jste se zavázali k 20 letům bez volného prostoru.

Nejbezpečnější cesta je ta, kde máte:

- DSTI pod 35 %

- LTV pod 80 %

- Rezervu alespoň 6 měsíců příjmu

- Stabilní práci

Největší chyba? Přemýšlet jen o tom, kolik vám banka dá. Měli byste přemýšlet o tom, kolik vám můžete dovolit platit.