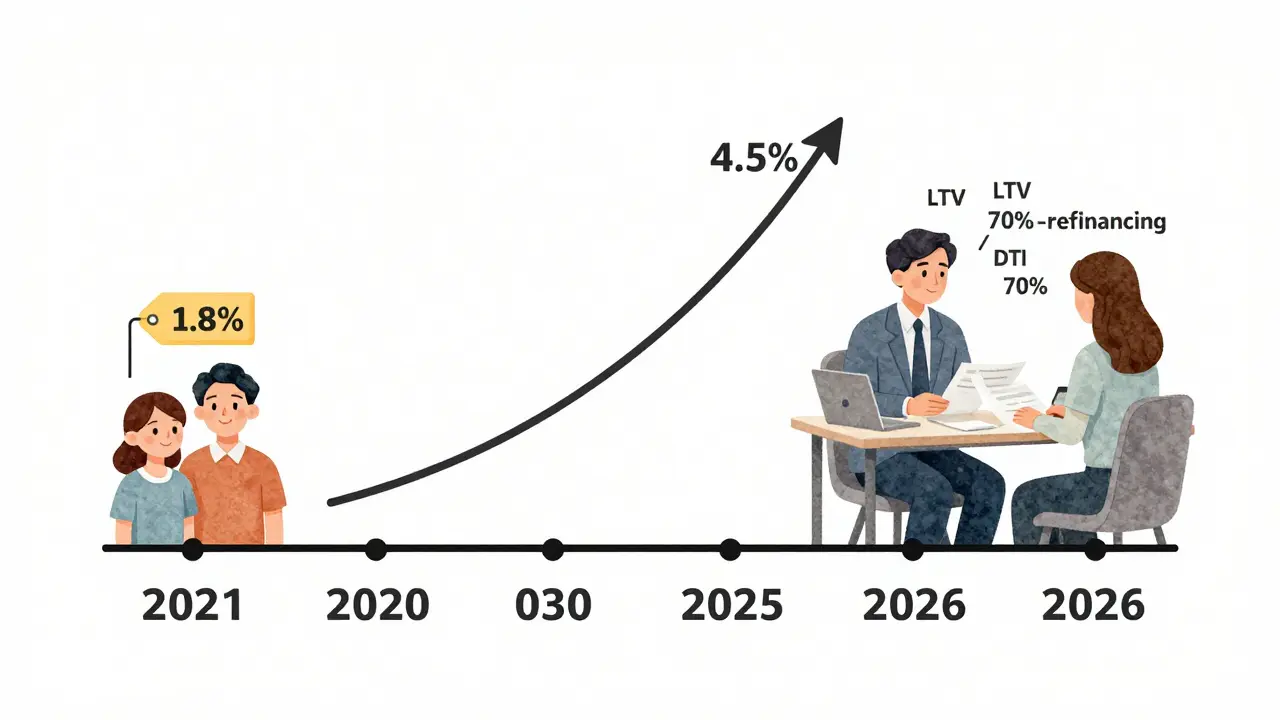

Hypotéka je jedním z největších finančních závazků v životě. A když končí fixace úrokové sazby, může se stát, že vaše měsíční splátka narástne o tisíce korun. V roce 2026 je to skutečnost, kterou zažije tisíce vlastníků nemovitostí v Česku. Ti, kteří si hypotéku vzali před pěti lety s úrokem kolem 1,8 %, se nyní musí připravit na sazbu kolem 4,5 %. To znamená, že někdo, kdo dříve platil 8 000 Kč, může najednou platit 12 000 Kč. A to bez změny nemovitosti, příjmu nebo životního stylu.

Proč se to děje právě teď?

V roce 2021 a 2022 byly úrokové sazby historicky nízké. Mnoho lidí si vzalo hypotéku s fixací na 5 let. Teď, v roce 2026, právě tyto fixace končí. Banky už neplatí 1 %, ale 4,1-4,8 %. A to nejen proto, že se změnila ekonomika, ale protože se změnila i pravidla. Česká národní banka udržuje základní sazbu na 5,5 %, a banky si to přepočítávají do svých hypoték. Navíc se zvýšily swapové sazby - to jsou ceny, za které banky půjčují peníze na trhu. Když tyto ceny stoupají, zdraží i hypotéky.

Největší vlna refinancování v historii se připravuje. Odborníci odhadují, že v roce 2026 se bude refinancovat 640-700 miliard korun hypoték. To je víc než celkový objem nových hypoték v roce 2025. Banky to vědí. A proto teď většina z nich nabízí předrefinancování - můžete si novou hypotéku uzavřít až rok před koncem fixace, s garancí sazby a bez poplatků. Nečekáte na poslední chvíli. Začínáte už teď.

Kdy začít přípravu?

Nikdy nečekáte, až vám přijde dopis od banky, že vaše fixace končí. To je příliš pozdě. Nejlepší čas je 6-12 měsíců před koncem fixace. Proč? Protože potřebujete čas na:

- porovnání nabídek z různých bank

- přípravu dokumentů

- vyjednávání podmínek

- odkládání nebo úpravu jiných půjček

- vytvoření finanční rezervy

Banky dnes neřeší jen sazbu. Řeší, jestli jste spolehliví klient. A to znamená, že pokud máte kreditní kartu s limitem 100 000 Kč, kterou nepoužíváte, může to stále snižovat vaši bonitu. Proč? Protože banka počítá, že byste mohli všechny tyto limity čerpat. A pokud byste to udělali, neměli byste dost peněz na splátku hypotéky.

Co je LTV a proč na něm záleží?

LTV je poměr výše úvěru k ceně nemovitosti. Například, pokud je vaše nemovitost za 5 milionů Kč a hypotéka je 4 miliony, máte LTV 80 %. V roce 2026 jsou banky přísnější. Pro běžné hypotéky doporučují LTV do 80 %. Pro investiční hypotéky (tj. když kupujete nemovitost, abyste ji pronajímali) je od dubna 2026 limit 70 %. To znamená, že pokud chcete koupit nemovitost za 4 miliony, potřebujete alespoň 1,2 milionu vlastních peněz.

Proč to dělají? Protože v roce 2026 nechtějí banky riskovat. Když by se cena nemovitosti snížila, nechtějí, aby byl úvěr větší než hodnota domu. A když máte LTV 80 % nebo méně, dostanete nižší sazbu. Někdy o 0,5 % - což je na 30leté hypotéce tisíce korun měsíčně.

Co dělat s kreditními kartami a půjčkami?

Pokud máte několik drobných půjček - například auto půjčku, spotřebitelský úvěr nebo kreditní kartu - zvažte, jestli je můžete splatit nebo spojit do jedné. Nejlepší je to udělat 2-3 měsíce před podáním žádosti o novou hypotéku. Proč? Protože banka posuzuje vaše celkové zadlužení. Pokud máte 5 různých závazků, i když je platíte, znamená to větší riziko pro ně. A větší riziko = vyšší sazba.

Taky si zkontrolujte, kolik máte na kontokorentu. I když ho nečerpáte, může to být problém. Některé banky počítají kontokorent jako závazek, i když je v nule. Nejlepší je ho zrušit nebo alespoň snížit limit na 0.

Jak připravit dokumenty?

Představte si, že podáváte žádost o novou hypotéku. Potřebujete:

- potvrzení o příjmu (za posledních 3 měsíce)

- daňové přiznání (pro OSVČ)

- výpisy z účtů (za posledních 6 měsíců)

- potvrzení o nájmu (pokud jste pronajímatel)

- potvrzení o vlastnictví ostatních nemovitostí

Nejlepší je všechno připravit v jednom souboru. Nechte si to zkontrolovat hypotečním specialistou. Oni vědí, co banky hledají. A nezapomeňte na přehled všech vašich závazků - i těch, které už splácíte. Banka to chce vědět.

Co je DTI a proč to má význam?

DTI je poměr vašeho celkového zadlužení k příjmům. Například, pokud máte příjem 50 000 Kč měsíčně a všechny vaše splátky (hypotéka, auto, kreditní karta) jsou 35 000 Kč, máte DTI 70 %. V roce 2026 pro investiční hypotéky je doporučený limit DTI 7. To znamená, že vaše všechny splátky nesmí přesáhnout 70 % vašich příjmů.

Pro běžnou hypotéku to není tak přísné, ale banka to stále počítá. Pokud máte vysoké DTI, může vám banka odmítnout hypotéku nebo navrhnout nižší výši úvěru. Proto je dobré mít rezervu. Pokud byste měli náhlý pokles příjmu, měli byste mít kapacitu splácet i při nižším příjmu.

Jak si spočítat, kolik budete platit?

Nikdy se neřídit jen tím, co vám jedna banka nabídne. Zkuste si spočítat několik variant:

- 30letá hypotéka s fixací 5 let

- 25letá hypotéka s fixací 10 let

- 20letá hypotéka s fixací 5 let

Každá z nich má jinou měsíční splátku a jinou celkovou cenu. Například:

| Délka fixace | Délka hypotéky | Měsíční splátka | Celkově zaplacených úroků |

|---|---|---|---|

| 5 let | 30 let | 20 300 Kč | 3 850 000 Kč |

| 10 let | 25 let | 21 500 Kč | 3 450 000 Kč |

| 5 let | 20 let | 24 800 Kč | 2 950 000 Kč |

Vidíte, že kratší doba hypotéky znamená vyšší splátku, ale nižší celkové náklady. A delší fixace znamená, že budete mít stabilní splátku déle. Ale co když se sazby za 10 let sníží na 3 %? Pak jste na dlouhou fixaci zaplatili víc. To je vždy kompromis.

Co dělat, když vám banka odmítne?

Někdy se stane, že banka odmítne vaši žádost. Neznamená to, že jste špatní. Znamená to, že vaše situace není ideální. V takovém případě:

- zvážte zvýšení vlastního kapitálu - můžete přidat vlastní peníze, zástavu jiné nemovitosti nebo přidat spolužadatele

- snížte cenu nemovitosti - můžete hledat levnější byt nebo dům

- počkejte 3-6 měsíců - zlepšete svou bonitu, snížíte závazky, zvýšíte příjem

Nejhorší je, když někdo věří, že musí koupit právě ten dům, který si vybral. Ale hypotéka je dlouhodobý závazek. Pokud se vám splátka zvýší o 3 000 Kč měsíčně, znamená to, že budete muset šetřit na všem ostatním. Na dovolené, na opravách, na léky, na děti. A to není správný přístup.

Rezerva je klíč

Největší chyba lidí je, že počítají s tím, že splátka bude přesně taková, jakou jim banka řekla. Ale život není předvídatelný. Nemoc, ztráta práce, rozvod - to všechno může nastat. Proto je důležité mít rezervu. Ne 10 000 Kč. Ale alespoň na 6-12 měsíců životních nákladů.

Co to znamená? Pokud vaše měsíční náklady jsou 30 000 Kč, měli byste mít na účtu 180 000-360 000 Kč. A to nejde na investice. To je vaše bezpečnostní síť. Pokud ji nemáte, měli byste si zvážit, jestli vůbec chcete zvýšit hypotéku.

Co se změnilo od dubna 2026?

Od dubna 2026 platí nová pravidla pro investiční hypotéky:

- LTV max 70 % - potřebujete alespoň 30 % vlastních peněz

- DTI max 7 - celkové splátky nesmí přesáhnout 70 % příjmů

- vyšší požadavky na důkaz příjmu - banky požadují výpisy z účtů za 12 měsíců

To znamená, že investoři už nemohou dělat „zvýšené“ investice s 10 % vlastních peněz. Teď potřebují skoro celou cenu nemovitosti. To je dobré pro trh. Zabraňuje spekulacím. Ale ztěžuje to koupi bytu jako investice.

Co vám pomůže?

Nejlepší je spolupráce s hypotečním specialistou. Ne s tím, který vás přivede k jedné bankě. Ale s tím, který má přístup k neveřejným nabídkám. Některé banky mají speciální podmínky pro klienty, kteří mají dobrou historii, ale nejsou zároveň velkými příjemci. A tyto podmínky nejsou na webu.

Taky sledujte vývoj sazeb. Ne každá změna ČNB okamžitě ovlivní vaši hypotéku. Banky často reagují s zpožděním 2-6 týdnů. Ale pokud ČNB sníží sazbu, může to znamenat, že za pár měsíců budete mít lepší nabídku. Nečekáte na to, až vám to někdo řekne. Sledujete to sami.

Závěr: nejde o sazbu, ale o celkový plán

Změna sazby o 0,3 % může znamenat tisíce korun měsíčně. Ale nejde jen o to, která banka nabízí nejnižší sazbu. Jde o to, jestli vaše nová splátka bude komfortní. Jestli budete mít rezervu. Jestli budete moci přežít, když se změní vaše příjem. Jestli budete moci mít i trochu klidu.

Nejlepší hypotéka není ta s nejnižší sazbou. Je to ta, která vám dovolí žít bez stresu. A to se dá dosáhnout jen jedním způsobem: přípravou, plánováním a klidem. Ne na poslední chvíli. Ale teď.

Kdy bych měl začít přípravu na refinancování hypotéky?

Ideálně 6-12 měsíců před koncem fixace. To vám dá čas na porovnání nabídek, přípravu dokumentů a vyjednávání podmínek. Některé banky umožňují předrefinancování již rok předem, bez poplatků a s garancí sazby.

Co je LTV a jak ovlivňuje hypotéku?

LTV je poměr výše úvěru k ceně nemovitosti. Například, pokud máte hypotéku 4 miliony na nemovitost za 5 milionů, máte LTV 80 %. Vyšší LTV znamená vyšší riziko pro banku - a proto vyšší sazbu. V roce 2026 jsou banky přísnější: pro běžné hypotéky doporučují LTV do 80 %, pro investiční hypotéky je limit 70 %.

Můžu refinancovat hypotéku, i když mám kreditní kartu?

Ano, ale banka bude brát v úvahu váš celkový závazek. Kreditní karta s vysokým limitem, i když ji nepoužíváte, snižuje vaši bonitu, protože banka počítá, že byste mohli všechny limity čerpat. Doporučuje se omezit limity nebo konsolidovat půjčky 2-3 měsíce před žádostí.

Co je DTI a proč je důležitý?

DTI je poměr vašich celkových měsíčních splátek k vašim příjmům. Například, pokud máte příjem 50 000 Kč a všechny splátky (hypotéka, auto, kreditní karta) jsou 35 000 Kč, máte DTI 70 %. V roce 2026 pro investiční hypotéky je limit DTI 7, což znamená, že splátky nesmí přesáhnout 70 % příjmu. Vyšší DTI zvyšuje riziko odmítnutí hypotéky.

Je lepší zvolit kratší fixaci nebo delší?

Kratší fixace (např. 5 let) znamená nižší celkové náklady, ale větší riziko, že se sazba znovu zvýší. Delší fixace (např. 10 let) zajišťuje stabilitu, ale může být dražší, pokud sazby klesnou. Nejde o to, která je „nejlepší“, ale o to, která se hodí vaší finanční situaci a rizikové toleranci.

Mám vlastní peníze, ale nechci je použít - co dělat?

Nemusíte všechny vlastní peníze vložit do hypotéky. Ale pokud máte 1-2 miliony v úsporách a chcete koupit nemovitost za 5 milionů, můžete zvážit, jestli byste nezvýšili vlastní kapitál na 1,5 milionu. To sníží LTV, zlepší vaši sazbu a zvýší bezpečnost. Vždy si položte otázku: „Zůstane mi rezerva na 6-12 měsíců?“