Offsetová hypotéka není jen další typ úvěru. Je to nástroj, který může ušetřit stovky tisíc korun na úrocích - ale jen pokud víte, jak s ní pracovat. V České republice ji nabízejí jen čtyři banky: ČSOB, Raiffeisenbank, MONETA Money Bank a Fio banka. Většina lidí ji přehlíží, protože se zdá složitá. Ale pokud máte na účtu pár stovek tisíc korun, které jinak leží bez užitku, může to být nejchytřejší finanční rozhodnutí, které jste kdy udělali.

Jak offsetová hypotéka vlastně funguje?

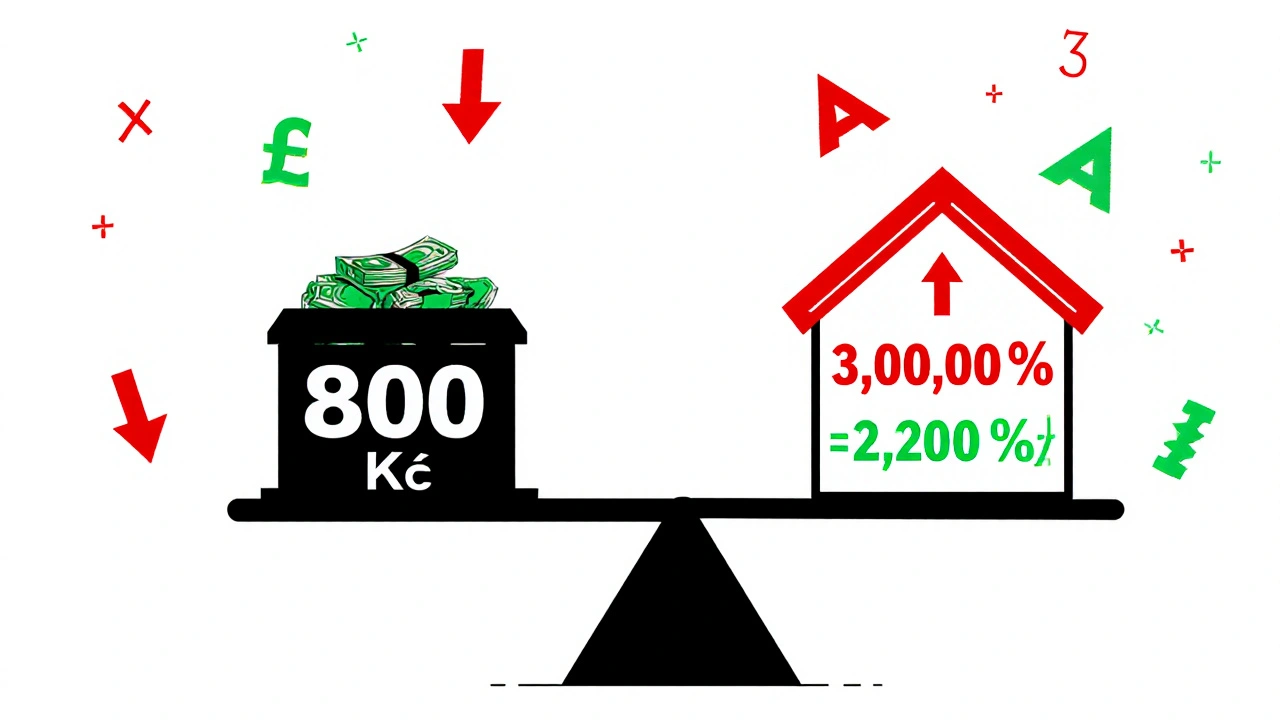

Nejde o to, že by banka dělala nějaký zázrak. Všechno je jednoduché: máte hypotéku na 3 miliony korun a na běžném účtu máte 800 tisíc korun. V klasické hypotéce banka úročí celých 3 miliony. V offsetové hypotéce banka vezme rozdíl - tedy 2,2 milionu - a jen ten úročí. Vaše 800 tisíc korun se přičítají k hypotéce jako „protizávazek“. Nejsou na účtu úročené, ale snižují základ, na kterém se počítají úroky.

Například: hypotéka 3 000 000 Kč, zůstatek na offsetovém účtu 700 000 Kč. Banka úročí jen 2 300 000 Kč. Pokud je úroková sazba 6,29 %, tak skutečně platíte úroky jako byste měli sazbu kolem 4,8 % - bez toho, abyste museli splácet víc.

Největší výhoda? Peníze na offsetovém účtu jsou kdykoliv k dispozici. Nemusíte je vázat na termínovaný vklad, kde byste za předčasné vybrání zaplatili sankce. Můžete je použít na opravu auta, na nákup nového počítače nebo na nečekanou lékařskou účet. A přesto stále snižujete úrokové náklady.

Proč je offsetová hypotéka dražší na začátku?

Tady je ten háček: základní úroková sazba u offsetové hypotéky je vždy o 0,5 až 1,2 procentního bodu vyšší než u běžné hypotéky. Raiffeisenbank například nabízí standardní hypotéku od 5,39 %, ale offsetovou od 6,29 %. Na první pohled to zní jako nevýhoda. Ale to je jen počáteční náklad.

Uvažujte takto: pokud máte 800 000 Kč na účtu a hypotéku na 3 miliony, tak i přes vyšší sazbu 6,29 %, váš skutečný efektivní úrok je 4,83 %. To je nižší než u klasické hypotéky s 5,39 %. A to bez toho, abyste museli vkládat peníze na termínovaný účet nebo splácet více.

Naopak, pokud máte jen 100 000 Kč na účtu, tak rozdíl v úrocích bude minimální - a vy budete platit navíc jen kvůli vyšší základní sazbě. To je důvod, proč offsetová hypotéka pro někoho může být ztrátou.

Kdy offsetová hypotéka dává smysl?

Není to pro každého. Je to nástroj pro konkrétní typ lidí.

- Pokud máte průměrně více než 500 000 Kč na účtu - podle analytika Davida Čiháka z HypoSpace.cz to znamená úsporu 1 500-2 000 Kč měsíčně na hypotéce 3 miliony. To je 18 000-24 000 Kč ročně. Za 20 let to je přes 360 000 Kč.

- Pokud máte nestabilní příjem - například jste samostatný výdělečně činná osoba nebo máte příjmy z více zdrojů. V měsíci, kdy máte víc peněz, je to na účet. V měsíci, kdy máte méně, je to tam stále - a i tak snižujete úroky.

- Pokud plánujete hypotéku na 15-20 let - čím kratší doba splácení, tím větší výhoda. Banky počítají úroky denně. Každý den, kdy máte peníze na účtu, je to úspora.

- Pokud nechcete vázat peníze na termínovaný vklad - termínovaný vklad je bezpečný, ale neflexibilní. Pokud potřebujete peníze na rekonstrukci, můžete je vybrat a ztratíte úrok. V offsetové hypotéce je to jako mít vklad bez sankcí.

Naopak se nevyplatí, pokud:

- Máte na účtu méně než 300 000 Kč - úspory budou zanedbatelné.

- Jste senior s fixním příjmem a neplánujete mít větší volné prostředky.

- Nechcete se vůbec zabývat správou účtů - offsetová hypotéka vyžaduje pravidelnou kontrolu.

Co říkají lidé, kteří to mají?

Na Trustpilot má offsetová hypotéka ČSOB průměrné hodnocení 3,7/5. Kladné recenze mluví o flexibilitě: „Díky ní jsem ušetřil 85 000 Kč za 3 roky, i když jsem měl jen 350 000 Kč na účtu.“

Ale jsou i negativní zkušenosti: „Po dvou letech jsem zjistil, že mi to nevyšlo. Měl jsem neočekávané výdaje a musel jsem vybrat všechny peníze. Bez nich jsem přišel o výhodu.“

Na fóru Finance.cz se jeden uživatel pochlubil: „Při hypotéce 2,8 milionu a 700 000 Kč na offsetu jsem snížil efektivní sazbu z 6,54 % na 4,62 %. Měsíčně ušetřím 2 850 Kč.“ To je 34 200 Kč ročně. Za 20 let to je 684 000 Kč - jen na úrocích.

Problém je v tom, že mnoho lidí nechává peníze na běžném účtu, kde nejsou výhodné. A pak se diví, proč jim offsetová hypotéka nevyšla. Nejsou to banky, které vás podvedly. Je to vaše chyba, pokud nevíte, jak s tím pracovat.

Co musíte dělat, aby to fungovalo?

Offsetová hypotéka není „nastav a zapomeň“. Je to aktivní nástroj.

- Stanovte cíl: Kolik chcete ušetřit? Pokud chcete ušetřit 1 000 Kč měsíčně na hypotéce 3 miliony, potřebujete průměrně 500 000 Kč na offsetovém účtu.

- Přesuňte peníze pravidelně: Každý měsíc, jakmile dostanete příjem, převeďte část na offsetový účet. Nečekejte, až budete mít „dost“ peněz. Každý den, kdy tam peníze jsou, je to úspora.

- Pozor na průměrný denní zůstatek: Banky neberou konečný zůstatek na konci měsíce. Berou průměr za celý měsíc. Pokud převedete 500 000 Kč 28. dne, tak se to vypočítá jen jako 2/30 - tedy asi 33 333 Kč. Pokud je tam od 1. dne, je to plných 500 000 Kč. To je rozdíl 1 000 Kč měsíčně.

- Pravidelně kontrolujte: Měsíčně se podívejte na zůstatek. Pokud jste něco vybrali, převeďte peníze zpět. Pokud jste přijali větší příjem, přidejte je.

Podle průzkumu MONETA Money Bank potřebují lidé průměrně 3-4 týdny, aby pochopili, jak to funguje. A 68 % lidí říká, že by ocenilo osobní poradenství před podepsáním. Neříkejte si, že to víte. Přijďte do banky, dejte si vysvětlit kalkulaci na papíře. A pak si to přepočítejte doma.

Co se děje na trhu?

Offsetové hypotéky tvoří už 8,7 % všech nových hypoték v ČR - a podíl roste. ČSOB má 38 % trhu, Raiffeisenbank 29 %, MONETA 22 %. V říjnu 2023 MONETA zavedla novou verzi, kde lze započítat zůstatky z několika účtů. To je jasný signál: lidé to chtějí.

Česká národní banka varuje: „Komplexita tohoto produktu může vést k chybám u méně zkušených klientů.“ A má pravdu. Není to pro každého. Ale pro ty, kdo znají své peníze a nechtějí je nečinně ležet - je to nejlepší možná volba.

Do roku 2025 se očekává, že podíl offsetových hypoték vzroste na 12-15 %. Proč? Protože úrokové sazby zůstávají vysoké. A když je úrok vysoký, každý koruna, kterou snížíte na základě, je drahá.

Co si pamatovat?

Offsetová hypotéka není zázrak. Je to nástroj. A jako každý nástroj - funguje jen, když ho správně použijete.

Chcete ušetřit na úrocích? Mějte peníze na účtu. Nechte je tam. Nevybírejte je jen proto, že je máte. A nechte si vysvětlit, jak se počítá průměrný denní zůstatek. Pokud to zvládnete, můžete ušetřit půl milionu korun během 20 let. A nebudete muset splácet víc, ani se vázat na termínovaný vklad.

Je to pro vás? Zkuste si to spočítat. Napište si: kolik máte na účtu, kolik máte hypotéku, jaká je sazba. A pak se podívejte - jestli to dává smysl. Nebo jen předstíráte, že to dává smysl, protože to „je moderní“.

Je offsetová hypotéka lepší než klasická hypotéka?

Není automaticky lepší. Je lepší jen pro ty, kteří mají na účtu průměrně alespoň 500 000 Kč a dokážou je tam udržet. Pokud máte méně než 300 000 Kč, nebo nechcete pravidelně sledovat účet, klasická hypotéka je jednodušší a levnější. Offsetová hypotéka je nástroj pro aktivní správce peněz, ne pro ty, kdo chtějí „nastavit a zapomenout“.

Můžu mít offsetový účet i s termínovaným vkladem?

Ano, můžete. Ale nemá to smysl. Termínovaný vklad váže peníze a vyhráváte jen na úroku, který je obvykle nižší než úroková sazba hypotéky. Pokud máte peníze na termínovaném vkladu, můžete je vybrat a přesunout na offsetový účet - a tím snížíte úrokové náklady výrazněji. Většina lidí, kteří to dělají, zjistí, že se jim to vyplatí.

Co se stane, když vyberu všechny peníze z offsetového účtu?

Nic se nestane. Nemáte žádné sankce. Ale ztratíte výhodu. Pokud jste měli 800 000 Kč na účtu a vyberete je všechny, banka začne úročit celou hypotéku. Měsíční splátka zůstane stejná, ale větší část bude jít na úroky, než na jistinu. To znamená, že hypotéku budete splácet déle. Je to jako zpětný tah - a nevýhoda se přesune na vás.

Je offsetová hypotéka vhodná pro seniory?

Obvykle ne. Senioři mají často fixní příjem a nevlastní větší volné prostředky. Pokud mají jen 100 000 Kč na účtu, vyšší základní sazba offsetové hypotéky je pro ně zbytečně drahá. Navíc potřebují jednoduchost. Komplexní systém, který vyžaduje pravidelnou kontrolu, je pro ně zátěží. Pro ně je lepší klasická hypotéka s termínovaným vkladem nebo splácení v předem stanovené výši.

Kde můžu získat offsetovou hypotéku v ČR?

V České republice ji nabízejí čtyři banky: ČSOB (od roku 2012), Raiffeisenbank (od roku 2010), MONETA Money Bank (od roku 2015) a Fio banka (od roku 2018). Všechny mají odlišné podmínky - například MONETA umožňuje započítat více účtů, ČSOB má největší tržní podíl. Doporučuji porovnat podmínky na stránkách bank nebo použít srovnávací kalkulačky jako Kalkulator.cz nebo SrovnavacHypotek.cz.