Stojíte před bytem, který vás baví, ale cena vás překvapí do kolen. Myslíte si, že to je normální? Možná ano. Možná ne. V Česku už několik let platí jednoduchá pravda: ceny nemovitostí rostou rychleji než vaše mzda. A to není jen náhoda. To je známka, že trh může být v cenové bublině.

Co vlastně je cenová bublina?

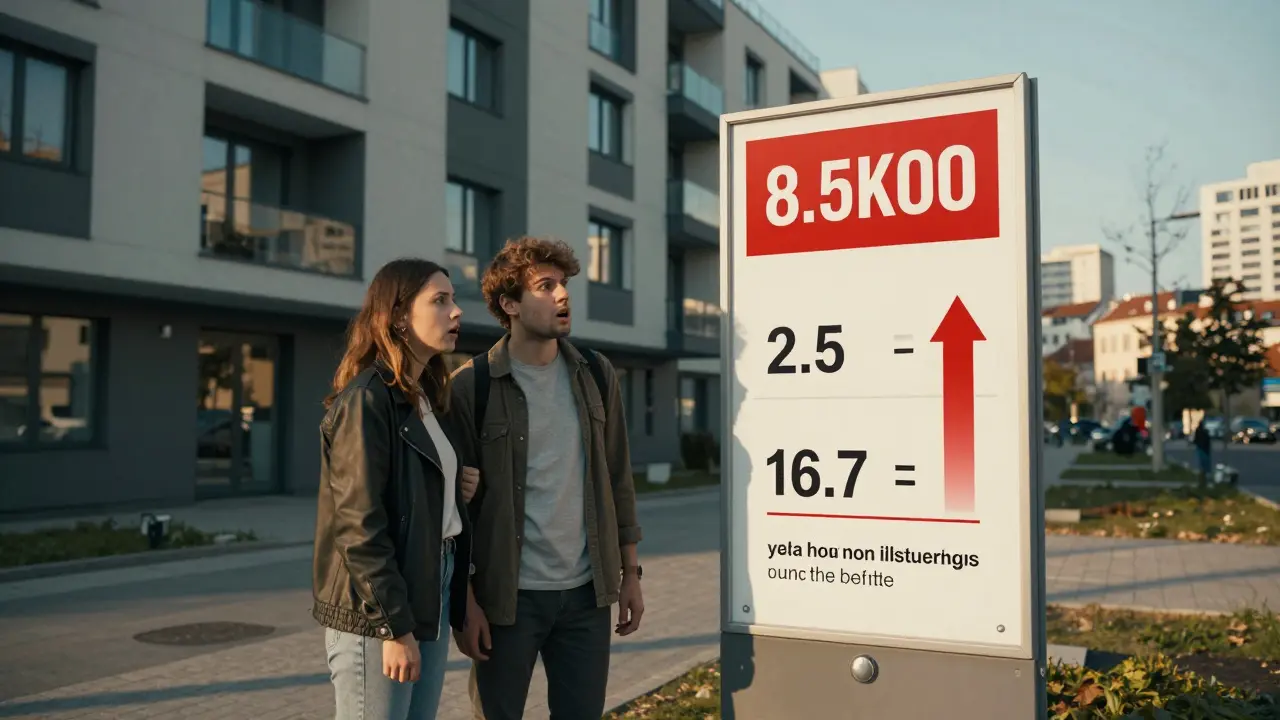

Cenová bublina není jen to, že je drahé. Je to situace, kdy cena něčeho - třeba bytu - má moc málo společného s tím, co by měla mít. Když byt stojí 8,5 milionu korun, ale průměrná mzda je 42 500 Kč, tak se ptáte: jak to vůbec funguje? V roce 2005 bylo možné koupit byt za 2,5 ročních mezd. Dnes to trvá 16,7 let spoření bez výdajů. To není investice. To je hazard.

Bublina vzniká, když lidé kupují nemovitosti ne proto, že je potřebují, ale proto, že věří, že je za pár let prodají za víc. A když všichni tak dělají, ceny stoupají - i když nikdo nezískává více peněz, ani nepracuje víc. Když se pak někdo rozhodne prodat, zjistí, že už není nikdo, kdo by zaplatil ještě víc. A pak se bublina začne měnit.

Jak to vypadá v Česku?

V Praze se ceny bytů v roce 2023 zvýšily o 13 % oproti předchozímu roku. V Bratislavě to bylo 5,2 %. V Varšavě 3,7 %. Proč? Protože v Česku je poptávka obrovská a nabídka téměř nulová. Každý rok se postaví jen 35 000 bytů, ale potřebujeme alespoň 50 000. To znamená, že každý nový byt je jako zlatý kámen - hned ho někdo koupí.

Na druhé straně máme hypotéky. V letech 2015-2022 byly úrokové sazby pod 2 %. Lidé si brali půjčky na byty, jako by to byly nové mobilní telefony. Dnes je sazba kolem 4,5 %. Stále nízká, ale už ne tak šílená. A přesto ceny stále stoupají. Proč? Protože lidé přestali měřit cenu podle svých příjmů. Měří ji podle toho, kolik jiní zaplatili.

5 způsobů, jak rozpoznat bublinu

Nemusíte být ekonom, abyste viděli, že něco není v pořádku. Stačí sledovat pět věcí:

- Poměr ceny k mzdě: Pokud byt stojí více než 15× průměrnou mzdu, je to červená vlajka. V Praze je to 20:1. V zbytku Česka je to 7,5:1. Když je to více než 10:1, už to není bydlení - je to investiční hra.

- Poměr ceny k nájemnému: Pokud byt stojí 28× tolik, kolik stojí jeho nájem, je to příliš. Zdravý poměr je 15:1. V Praze je to 28:1. To znamená, že kdybyste byt pronajímali, museli byste ho držet 28 let, než byste si vrátili náklady. Kdo by to udělal?

- Růst cen bez růstu mezd: Pokud ceny rostou o 10 % ročně a mzdy jen o 3 %, tak se bublina nafukuje. To se stalo v letech 2016-2022. A stále se to děje - jen pomaleji.

- Hypotéka je dražší než nájem: Pokud platíte za hypotéku víc než byste zaplatili za nájem, je to jasný signál. V Praze to platí u 42 % bytů. Kdo by si koupil byt, když by ho mohl pronajmout za méně?

- Počet transakcí klesá, ale ceny stojí: Když lidé přestanou kupovat, ale ceny neklesají, je to jako auto, které jede na prázdném motoru. Někdo to ještě říká, ale už nikdo nechce jet.

Proč to vůbec funguje?

Někteří říkají, že to funguje, protože lidé jsou hloupí. Ale to není pravda. Lidé nejsou hloupí. Jsou vyděšení. Vyděšení, že pokud nekoupí teď, nikdy nebudou mít byt. Vyděšení, že jejich děti budou žít v garážích. A tak kupují - i když to nemají.

Na druhé straně jsou investoři. 68 % lidí, kteří koupili byt mezi 2020 a 2022, už má návratnost investic nad 15 %. Proč? Protože ceny stoupaly. A když někdo vidí, že jeho soused vydělává na bytě, chce to taky. To je FOMO - strach z propuštění příležitosti. A to je největší nebezpečí bubliny.

Co dělat, když vidíte bublinu?

Nejhorší, co můžete udělat, je ignorovat. Nebo se nechat unést.

Jsou tři cesty:

- Pro kupujícího: Pokud potřebujete byt pro sebe, kupte ho. Ale nekupujte za 100 % svého příjmu. Nechte si rezervu. A nekupujte v Praze, pokud nemáte příjem 70 000 Kč a víc. V zbytku Česka je byt stále dostupný. V Jihlavě, Plzni nebo Ostravě můžete najít 3+1 za 3 miliony. To je realita.

- Pro investora: Pokud kupujete jako investici, nechte si čas. Ceny se zpomalí. Nezničí se. Ale návratnost bude nižší. Připravte se na 5-7 % ročně, ne na 15 %. A vždy počítejte s tím, že byt může stát 2 roky bez nájemníka.

- Pro ty, kteří čekají: Nečekejte na pád cen. Ten nepřijde. Alespoň ne brzy. ČNB a ekonomové říkají: „Nepředpokládáme pokles.“ Předpokládají jen zpomalení. Takže pokud čekáte na „správnou chvíli“, budete čekat dlouho. Místo toho se zaměřte na to, jak si můžete zvýšit příjem - ne na to, jak si můžete ušetřit na byt.

Kdo je zodpovědný?

Není to žádný zločinec. Není to ČNB. Není to vláda. Je to my - všichni spolu. My jsme si vytvořili systém, kde je byt nejlepší investicí - i když to není bydlení. My jsme přestali měřit cenu podle příjmu a začali ji měřit podle toho, kolik jiný zaplatil. A myslíme si, že to je normální.

Ale není to normální. Je to návyk. A návyk se dá překonat. Stačí se zeptat: „Proč to dělám?“ A „Co se stane, když se ceny zastaví?“

Co se děje v roce 2025?

Trh se zpomaluje. Ne klesá. Jen se zpomaluje. CBRE očekává růst cen jen o 5-10 % v roce 2025. Hypotéky se udržují kolem 4,5 %. DPH se vrací kupujícím - což znamená, že prodávající musí snížit cenu, aby zůstali konkurenceschopní. A v Praze se začíná měnit vědomí: lidé přestávají kupovat byty jako loterii. Začínají si klást otázky.

Ale hlavní problém zůstává: málo bytů. Pokud se nezačne stavět 50 000 bytů ročně, nezastaví se růst cen. Ani když se hypotéky zvednou na 6 %. Ani když se mzdy zvýší na 50 000 Kč. Dokud nebude dostatek bytů, bude to trh, kde ceny rostou - protože není kam jít.

Co si pamatovat

Když vidíte byt, který vás baví, ale cena vás překvapí - nechte si čas. Zkontrolujte poměr ceny k mzdě. Zkontrolujte, kolik by stál nájem. Zkontrolujte, kolik lidí koupilo byty v tomto domě za posledních 12 měsíců. A pak se zeptejte: „Je to pro mě, nebo pro někoho jiného?“

Byt není investice. Byt je domov. A domov by neměl být závislý na tom, kolik jiní zaplatili. Měl by být závislý na tom, kolik můžete platit - bez strachu, bez závazků, bez hluku v hlavě.

Je dnes trh s nemovitostmi v bublině?

Ano, v některých částech - hlavně v Praze a dalších velkých městech. Ceny bytů tam přesahují fundamentální hodnotu o 30-50 %. V zbytku Česka je situace mnohem stabilnější. Bublina neznamená, že se ceny hned zhroutí. Znamená to, že růst je neudržitelný a že se brzy zpomalí.

Měl bych koupit byt, i když je drahý?

Nezáleží na tom, jestli je drahý. Záleží na tom, jestli si ho můžete dovolit. Pokud máte stabilní příjem, schopnost platit hypotéku i při zvýšení úroků a potřebujete byt pro sebe - kupte ho. Pokud kupujete jen proto, že věříte, že se cena zvýší - nekupujte. To je hazard.

Proč se ceny v Praze neklesají, i když hypotéky stojí víc?

Protože poptávka je stále silnější než nabídka. Lidé přestávají kupovat, ale ti, kdo kupují, jsou připraveni platit více. A jsou to často investoři nebo lidé zahraničí. Navíc: když hypotéky stojí 4,5 %, je to stále mnohem méně než 8-10 %, které byly před pěti lety. Takže pro mnoho lidí je stále dostupné.

Je lepší pronajímat nebo kupovat?

Je to otázka životního stylu. Pokud chcete stability, majetku a možnosti vlastního upravování - kupujte. Pokud chcete flexibilitu, nízké závazky a nechcete řešit opravy - pronajímejte. V Praze je nájem často levnější než hypotéka. V jiných městech je naopak kupování výhodnější. Porovnejte čísla - ne své city.

Co se stane, když bublina praskne?

Nikdo nečeká prasknutí. Ale pokud by došlo k ekonomické krizi, pokles cen by mohl dosáhnout 20-30 %, zejména v Praze. Lidé by měli ztrátu, kteří koupili za 100 % svého příjmu. Ale základní trh by se nezhroutil. Bydlení je základní potřeba. Lidé budou potřebovat byty - i když budou levnější.