Stojíte před tím, že jste si koupili byt v osobním vlastnictví, a teď se ptáte: pojištění bytu - je to vůbec nutné? A co všechno to opravdu kryje? Mnoho lidí si myslí, že když máte pojištění sjednané společenstvím vlastníků jednotek (SVJ), tak jste v pořádku. To je ale velká chyba. SVJ pojišťuje jen společné části domu - střechu, schodiště, fasádu, výtah. Vaše vlastní bytová jednotka? Tam se to nevztahuje. Pokud se vám praskne hadička v kuchyni, zaplavíte sousedovi byt, nebo vám ukradnou televizi, SVJ vám nepomůže. A to je přesně tam, kde začíná vaše vlastní pojištění bytu.

Co vlastně pojištění bytu kryje? Tři základní části

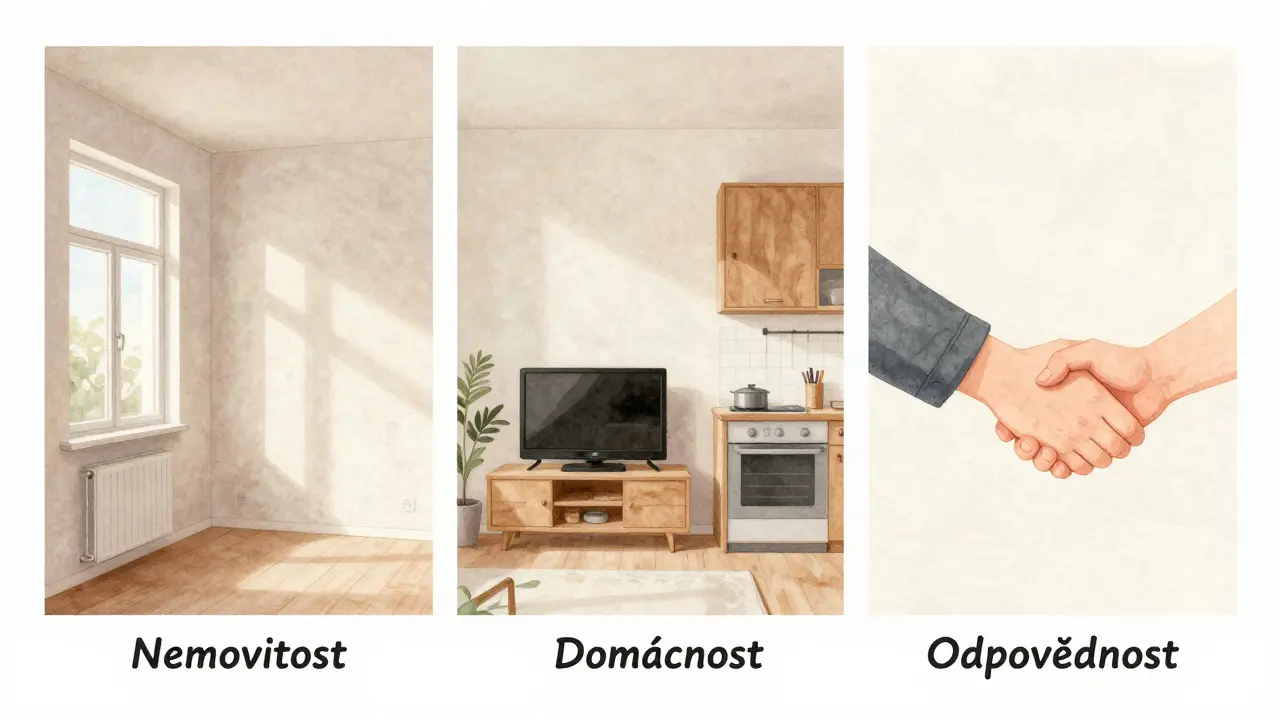

Pojištění bytu v osobním vlastnictví se skládá ze tří hlavních částí: pojištění nemovitosti, pojištění domácnosti a pojištění odpovědnosti. Každá z nich má jiný účel a jiný rozsah krytí. Pokud si necháte jen jednu z nich, zůstanete nechránění v některých klíčových situacích.

Pojištění nemovitosti chrání vše, co je pevně spojeno s bytem a nelze ho odstranit bez poškození. To znamená zdi, stropy, podlahy, okna, dveře, zárubně, vestavěné skříně i radiátory. Pokud se vám požár rozšíří z kuchyně a spálí celou stěnu, nebo vichřice rozbije okno, pojištění nemovitosti to pokryje. Také pokud se vám v důsledku povodně zničí podlaha nebo omítka, tady je vaše ochrana. Důležité je, že tato část pojištění se nevztahuje na nábytek nebo elektroniku - ty patří k jiné části.

Pojištění domácnosti pokrývá všechno, co můžete z bytu odnést. Nábytek, televize, počítač, pračka, chladnička, nádobí, šperky, umělecké předměty, dokonce i knihy. Pokud vám někdo vtrhne a ukradne všechno, nebo se vám při povodni zničí kuchyňský nábytek, tady se vám to nahradí. Ale pozor: některé pojišťovny kryjí krádež jen při střední nebo vyšší úrovni krytí. U nejnižší úrovně může být krádež vyloučena. Stejně tak elektroškody - například přepětí v síti, které zničí vaši televizi - se často kryje jen od střední úrovně. Pokud máte drahé zařízení, nevybírejte nejlevnější možnost.

Pojištění odpovědnosti je třetí pilíř. Pokud se vám praskne hadička a zaplavíte byt pod vámi, vaše pojištění odpovědnosti zaplatí škodu sousedovi. Pokud vaše dítě vyhodí květináč z okna a zraní někoho, tohle pojištění vás chrání. Tato část je často zahrnutá zdarma v základních balíčcích, ale některé pojišťovny ji nabízejí jako doplněk. Nezapomeňte ji mít - škoda sousedovi může stát desítky tisíc korun.

Proč SVJ pojištění nestačí?

SVJ pojišťuje budovu jako celek. Pokud se například požár rozšíří z vašeho bytu do celého domu, SVJ pojištění zaplatí náklady na opravu celého domu. Ale vaše vlastní věci? Vaše podlaha? Vaše kuchyň? Tam se to nevztahuje. Navíc, pokud je škoda jen ve vašem bytě - třeba výpadky vodovodního potrubí - SVJ vám nepomůže. Tady je klíčový rozdíl: SVJ pojištění je společné, vaše pojištění je individuální. A to je to, co vás opravdu chrání.

Ještě jedna věc: SVJ pojištění má jednu pojistnou částku pro celý dům. Pokud se stane velká škoda, ta částka se rozděluje podle podílů vlastnictví. To znamená, že pokud máte byt 70 m² v domě s 20 byty, dostanete jen 1/20 z celkového plnění. A pokud je celková pojistná částka nízká - což se stává - tak vám může zbýt jen pár desítek tisíc korun. Vaše vlastní pojištění má pojistnou částku, kterou si vyberete přesně podle hodnoty vašeho bytu a vybavení. To je mnohem bezpečnější.

Jak si vybrat správnou pojistnou částku?

Pojistná částka není náhodná cifra. Je to přesný odhad hodnoty vašeho majetku. Pokud ji podhodnotíte - řekněme, že máte nábytek a elektroniku za 500 000 Kč, ale pojištíte jen na 200 000 Kč - pojišťovna vám při škodě zaplatí jen 40 % skutečné škody. To se jmenuje podpojištění. A to je hrozná chyba. Pokud se vám zaplaví byt a musíte vyměnit všechno, můžete zůstat s vysokou částkou na vlastní náklad.

Pokud ji naopak přehodnotíte - například pojištíte nábytek za 1 milion, když je skutečná hodnota 350 000 Kč - platíte navíc za pojistné, ale při škodě vám pojišťovna nezaplatí víc, než je skutečná hodnota. To se jmenuje nadpojištění. Neznamená to žádnou výhodu, jen zbytečné náklady.

Když si pojištění počítáte, přemýšlejte o tom, kolik by vám stálo, kdybyste museli všechno koupit znovu. Nezapomeňte na:

- Stavební prvky - podlahy, zdi, okna, dveře, radiátory

- Nábytek - kuchyňské škříňky, pohovky, postele, šatníky

- Elektronika - televize, počítače, pračky, chladničky, mikrovlnky

- Dekorace - obrazy, koberce, lampy, kuchyňský nádobí

- Šperky a cennosti - pokud máte něco drahého, zkontrolujte, zda je kryto do výše 10 000-50 000 Kč

Pro byt 70 m² s vybavením za 350 000 Kč je běžná pojistná částka pro domácnost mezi 300 000 a 400 000 Kč. Pro nemovitost se často používá hodnota 10 000-15 000 Kč za m², takže pro 70 m² by to bylo 700 000-1 050 000 Kč. To je výše, kterou si můžete zkontrolovat na kalkulačkách pojišťoven jako pillow.cz nebo top-pojisteni.cz.

Spoluúčast - kdy se to vyplatí?

Spoluúčast je část škody, kterou platíte sami. Například pokud máte spoluúčast 5 000 Kč a vznikne vám škoda 20 000 Kč, pojišťovna zaplatí 15 000 Kč a vy 5 000 Kč. Většina lidí si vybírá spoluúčast 5 000 Kč, protože to snižuje pojistné. Ale někteří si volí 0 Kč - a to je chytrá volba, pokud máte větší riziko.

Pokud jste v bytě jen 3 měsíce a nemáte zkušenosti s jeho systémy, může se vám prasknout hadička nebo přepětí zničit elektroniku. V takovém případě 5 000 Kč může být hodně. Pokud máte na to peníze, zvažte nulovou spoluúčast. Při vyšší úrovni krytí to zvýší pojistné jen o 100-200 Kč ročně. A to je malá cena za klid, že při škodě nebudete platit nic z vlastní kapsy.

Co se nejčastěji pojišťuje? A co ne?

Většina lidí si pojišťuje základní rizika:

- požár a výbuch

- vodovodní škody (prasklá hadička, přetékající vana)

- povodně a záplavy

- krádež a vandalismus

- elektroškody (přepětí, zkrat)

Některé věci se obvykle nekryjí - nebo jen za doplatek:

- škody způsobené nedbalostí - například zapomenutá vařička

- škody způsobené věkem - stárnutí potrubí nebo izolace

- škody způsobené přílišnou vlhkostí - například plíseň

- škody způsobené zemětřesením - to se kryje jen v některých pokročilých balíčcích

Je důležité si přečíst všechny podmínky. Některé pojišťovny kryjí i škody způsobené výpadkem chlazení v chladničce - to je už pokročilá ochrana. Pokud máte drahý nábytek nebo elektroniku, vybírejte balíček, který kryje i tyto rizika.

Kdo je největší poskytovatel a jak si to vybrat?

Největší pojišťovny v Česku jsou Česká pojišťovna (34,5 % trhu), Kooperativa (22,1 %) a Generali (18,7 %). Ale to neznamená, že jsou nejlepší pro vás. Důležitější je, jaký balíček nabízejí a jak jsou jejich podmínky.

Podle průzkumu České národní banky z roku 2022 si 78 % lidí pojištění vybírá přes srovnávací portály jako top-pojisteni.cz nebo pillow.cz. A to je správný přístup. Tam můžete zadat velikost bytu, hodnotu vybavení, lokaci a okamžitě vidět ceny od několika pojišťoven. Některé nabízejí 0 Kč spoluúčasti, jiné mají vyšší krytí pro elektroškody, některé přidávají ochranu proti povodním zdarma.

Nezapomeňte na to, že cena se liší podle lokality. Byt v Jihlavě je jinak ohodnocený než byt v Praze. Stará budova s dřevěnými podlahami má vyšší riziko požáru než nový panelák. A pokud byt leží v zóně s vysokým povodňovým rizikem - což se od ledna 2023 stává častější - může být pojištění dražší nebo vyžadovat doplněk.

Co se mění v roce 2026?

Od roku 2023 platí nové pravidla podle úpravy zákona o územním plánování. Pokud byt leží v oblasti s vysokým povodňovým rizikem, některé pojišťovny vyžadují speciální doplněk k pojištění. A podle prognózy Asociace českých pojišťoven se výdaje na pojištění nemovitostí budou zvyšovat o 6,3 % ročně - to je více než na domácnost. Důvod? Čím více se mění klima, tím častěji se stávají povodně a extrémní počasí. V posledních 10 letech se riziko záplav v Česku zvýšilo o 23 %.

Navíc se pojišťovny začínají přesouvat k inteligentním řešením. Některé už nabízejí slevy, pokud nainstalujete senzory na vodu nebo dým. Tyto senzory vás varují, pokud se začne voda vylévat, a mohou zabránit větší škodě. To je budoucnost - a vy můžete začít už teď.

Co dělat, když už máte škodu?

Pokud se stane škoda, nejdřív zaznamenejte všechno - udělejte fotky, zaznamenejte datum a čas. Pak okamžitě kontaktujte pojišťovnu. Většina z nich má 24hodinovou linku. Nečekáte na opravu - požádejte o závazný posudek. Pokud škoda vznikla kvůli něčemu, co bylo možné předcházet (například nevyměněná hadička), pojišťovna může odmítnout plnění. Ale pokud se jedná o náhodnou událost - prasklá hadička, přepětí, vtržení - tak vám musí zaplatit.

Nezapomeňte: pojištění je škodové. To znamená, že nemůžete dostat dvakrát - ani od SVJ, ani od svého pojištění. Pokud se vám poškodí podlaha a SVJ zaplatí 100 000 Kč za opravu celého domu, vaše pojištění vám zaplatí jen rozdíl - třeba 50 000 Kč, pokud je vaše podlaha větší škoda. Není možné si „vydělat“ na škodě.

Je pojištění bytu v osobním vlastnictví povinné?

Ne, pojištění bytu v osobním vlastnictví není právně povinné. Ale pokud máte hypotéku, banka vás k němu nuceně přiměje. I bez hypotéky je to rozumná ochrana. Bez něj můžete zůstat s náklady na opravu celého bytu - a to může být několik stovek tisíc korun. Většina majitelů si ho sjedná, protože riziko je větší než náklady.

Můžu pojištění bytu sjednat online?

Ano, většina pojišťoven umožňuje sjednání pojištění bytu online. Stačí zadat velikost bytu, hodnotu vybavení, lokaci a stáří budovy. Kalkulačky na portálech jako pillow.cz nebo top-pojisteni.cz vám za pár minut ukáží ceny a podmínky. Dokumenty dostanete na email a pojištění je aktivní hned po zaplacení. Není potřeba chodit na pobočku.

Co se stane, když prodám byt?

Pokud prodáte byt, pojištění přestane platit. Nemůžete ho přenést na nový byt. Musíte ho zrušit a nový majitel si sjedná vlastní pojištění. Pokud jste měli pojištění na rok a prodáte byt po 6 měsících, můžete požádat o vrácení části pojistného - to se řeší individuálně podle podmínek pojišťovny.

Je lepší pojištění s nulovou spoluúčastí?

Je to otázka rizika a rozpočtu. Pokud máte dostatek peněz a nechcete riskovat, že byste při škodě museli zaplatit tisíce, je nulová spoluúčast výhodná. Většina lidí si volí 5 000 Kč, protože to snižuje cenu. Ale pokud jste nový majitel nebo máte drahé vybavení, nulová spoluúčast je rozumná investice. Zvýší pojistné jen o 100-200 Kč ročně, ale ušetří vám tisíce při škodě.

Kolik stojí pojištění bytu v průměru?

Pro byt o velikosti 70 m² s vybavením za 350 000 Kč stojí pojištění v rozmezí 557-2 101 Kč ročně. Nejlevnější balíček s minimálním krytím a vysokou spoluúčastí stojí kolem 550 Kč. Vyšší krytí s nulovou spoluúčastí a ochranou proti povodním může stát 2 000 Kč a více. Průměrná cena je okolo 1 200-1 500 Kč ročně. To je méně než 4 Kč denně.